拉链自发明诞生至今,已有一百七十多年历史,因使用方便,用途广泛,拉链曾被誉为 20 世纪十大发明之一。从起初不被大众所接受到现在成为服饰、箱包辅料中最为重要的元素之一,时间验证了拉链的功能重要性。

拉链由拉头、拉链齿、布带、上下止等部件组成。拉链齿是其中最关键部件,不同的拉链结构导致其大小、齿形各不相同,主要材质是金属、树脂或塑钢,拉链齿依附于布带上,闭合状态下,一对布带上的两条链齿相互交错排列,紧密地咬合在一起。拉头也是拉链结构中重要部件之一,该部件可分离或组合互锁链齿开释。根据不同的需求,拉头具有多种样式,既可作拉手,又可作装饰。拉链的上止或下止分别在拉链的上下两头,防止拉头滑出链齿。

拉链核心部件及其作用分析

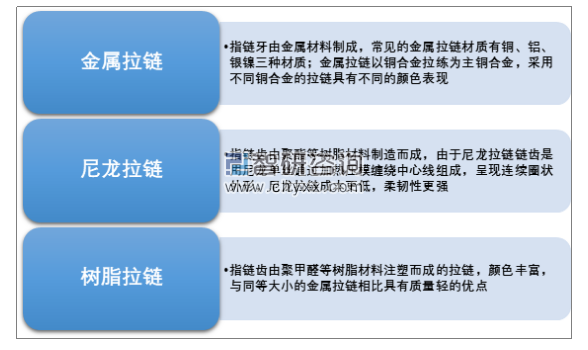

经过多年的发展我国拉链制造业在产品材料、性能、结构和用途等方面都取得了质的飞跃,拉链产业科技含量越来越高,承载的文化信息也越来越浓厚。拉链发展至今按照拉链材质主要分为金属拉链、尼龙拉链和树脂拉链。

金属拉链指链牙由金属材料制成,常见的金属拉链材质有铜、铝、银镍三种材质。其中,由于铜的产量较多,同时也是人类最早发现和使用的金属之一,广泛应用于人类的生产和生活领域,因此以铜为材料的拉链产量最大。铜的质地柔软,易变性,压延加工性好,与不同金属融合会形成颜色各异的铜合金,同时被赋予新的金属属性,拉链中使用的铜多指铜合金,采用不同铜合金的拉链具有不同的颜色表现。

尼龙拉链指链齿由聚酯等树脂材料制造而成,由于尼龙拉链链齿是用尼龙单丝通过加热压模缠绕中心线组成,呈现连续圈状外形,因此相对其他材质的拉链其成本更低,柔韧性更强。尼龙拉链包括隐形拉链、防水拉链、反穿拉链等。

树脂拉链指链齿由聚甲醛等树脂材料注塑而成的拉链,颜色丰富,与同等大小的金属拉链相比具有质量轻的优点。树脂拉链包括透明或半透明拉链、蓄能发光拉链、镭射拉链,科技感与运动感强,被广泛应用于休闲运动服饰。

拉链不同种类及特征分析

我国服装辅料行业企业众多,产业竞争激烈,大部分企业管理水平和技术水平较差,产品单一,缺乏创新意识,产品竞争力差,未形成少数大厂商垄断整个行业市场的情况。

拉链行业是我国服装辅料的重要组成部分之一,整体属于劳动密集型行业,进入壁垒低,市场集中度不高。据不完全统计,我国不同规模的拉链生产企业3000余家,从业者百万之众。中国作为全球最大的服装和箱包生产基地,数量庞大的下游生产企业分布于全国各个角落,其中大部分工厂在选择拉链供应商时比较关注就近服务与价格因素,从而为数量众多的中小型拉链企业提供了一定的生存空间。

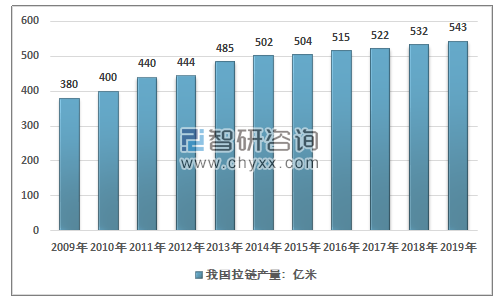

智研咨询发布的《2020-2026年中国拉链行业市场运营格局及投资策略探讨报告》显示:在下游鞋包、服装等产业的推动下,我国拉链产品产量从2009年的380亿米增长至2019年的543亿米左右。

2009-2019年我国拉链产量走势图

2019年1-11月我国拉链出口数量为55.34亿米,出口金额为8.53亿美元;进口数量为1.30亿米,进口金额为1.16亿美元。其中带贱金属齿的拉链出口数量为4.77亿米,出口金额为2.02亿美元;进口数量为0.19亿米,进口金额为0.21亿美元;其他拉链产品出口数量为50.58亿米,出口金额为6.51亿美元;进口数量为1.11亿米,进口金额为0.95亿美元。

2009-2019年11月我国拉链进出口统计

拉链合计 | 出口金额(千美元) | 出口数量(米) | 进口金额(千美元) | 进口数量(米) |

2009年 | 344178 | 3711389197 | 201402 | 425940340 |

2010年 | 433673 | 4176686096 | 230140 | 481772013 |

2011年 | 522935 | 4405321535 | 236983 | 426917983 |

2012年 | 536433 | 4426104465 | 218929 | 351309735 |

2013年 | 649366 | 4524549253 | 217120 | 352561120 |

2014年 | 715082 | 4613222733 | 193279 | 301251310 |

2015年 | 715918 | 4387058825 | 182569 | 265409088 |

2016年 | 738925 | 4704591067 | 162416 | 212277808 |

2017年 | 798309 | 5253132453 | 154419 | 200267368 |

2018年 | 844290 | 5444137229 | 146639 | 177984633 |

2019.11 | 853208 | 5534390333 | 116496 | 129984968 |

2009-2019年11月我国拉链细分产品进出口统计

带贱金属齿的拉链 | 出口金额(千美元) | 出口数量(米) | 进口金额(千美元) | 进口数量(米) |

2009年 | 84716 | 253228971 | 48338 | 65227496 |

2010年 | 106577 | 318824668 | 54288 | 66370299 |

2011年 | 118775 | 294357934 | 51037 | 55603857 |

2012年 | 143461 | 354818975 | 50544 | 51402165 |

2013年 | 222254 | 491378520 | 49309 | 57451427 |

2014年 | 228107 | 435953985 | 45250 | 48837034 |

2015年 | 222732 | 416849271 | 42941 | 45370652 |

2016年 | 238764 | 476176304 | 33191 | 32108631 |

2017年 | 237267 | 598277162 | 31743 | 29950650 |

2018年 | 222938 | 517897205 | 28527 | 26886999 |

2019.11 | 201847 | 476645889 | 21369 | 18526529 |

其他拉链 | 出口金额(千美元) | 出口数量(米) | 进口金额(千美元) | 进口数量(米) |

2009年 | 259462 | 3458160226 | 153064 | 360712844 |

2010年 | 327096 | 3857861428 | 175852 | 415401714 |

2011年 | 404160 | 4110963601 | 185946 | 371314126 |

2012年 | 392972 | 4071285490 | 168385 | 299907570 |

2013年 | 427112 | 4033170733 | 167811 | 295109693 |

2014年 | 486975 | 4177268748 | 148029 | 252414276 |

2015年 | 493186 | 3970209554 | 139628 | 220038436 |

2016年 | 500161 | 4228414763 | 129225 | 180169177 |

2017年 | 561042 | 4654855291 | 122676 | 170316718 |

2018年 | 621352 | 4926240024 | 118112 | 151097634 |

2019.11 | 651361 | 5057744444 | 95127 | 111458439 |

我国拉链产品出口主要集中在亚洲周边市场,2019年1-11月我国出口至亚洲市场的拉链产品总量为33.13亿米,占同期出口总量的59.86%;出口至非洲的产品总量为9.16亿米,占比为16.56%;出口至拉美的产品总量为6.81亿米,占比为12.30%。

2019年1-11月我国拉链产品出口集中度——按数量

2019年1-11月我国出口至亚洲市场的拉链产品总金额为6.22亿美元,占同期出口总额的72.94%;出口至非洲的产品总金额为0.86亿美元,占比为10.09%;出口至欧洲的产品总金额为0.68亿美元,占比为7.96%。

2019年1-11月我国拉链产品出口集中度——按金额

2019年1-11月我国拉链产品出口目的地统计

地区 | 出口数量:米 | 出口金额:美元 |

亚洲 | 3312849905 | 622300650 |

非洲 | 916265229 | 86049413 |

欧洲 | 572050218 | 67948895 |

拉丁美洲 | 680766108 | 64965223 |

北美洲 | 45428404 | 11065438 |

大洋洲 | 7030469 | 879001 |

2019年1-11月我国拉链产品出口目的地统计——分品种

- | 出口数量:米 | 出口金额:美元 |

装有贱金属齿的拉链 | 476645889 | 201847341 |

亚洲 | 293760317 | 151306973 |

非洲 | 54368666 | 12017897 |

欧洲 | 40100481 | 12226801 |

拉丁美洲 | 78558494 | 23221464 |

北美洲 | 9548271 | 2909097 |

大洋洲 | 309660 | 165109 |

其他拉链 | 5057744444 | 651361279 |

亚洲 | 3019089588 | 470993677 |

非洲 | 861896563 | 74031516 |

欧洲 | 531949737 | 55722094 |

拉丁美洲 | 602207614 | 41743759 |

北美洲 | 35880133 | 8156341 |

大洋洲 | 6720809 | 713892 |

拉链产业是一个劳动密集型的辅料生产行业,与下游的服装、箱包、鞋类、 户外体育用品等日用消费品关联度极高。2015年国务院印发《中国制造2025》,标志中国全面推进实施制造强国战略,新一代信息技术产业、高档数控机床和机器人、航空航天装备、海洋工程装备及高技术船舶、先进轨道交通装备等十个高端制造业领域成为未来发展重点。

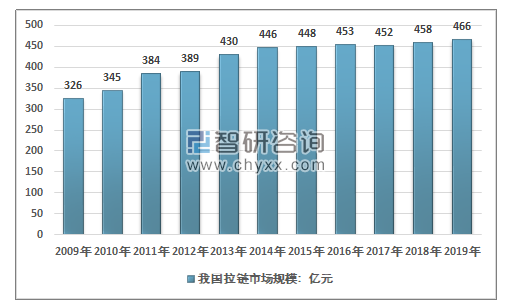

低端制造业如服装辅料等行业发展规模将受到一定限制。此外,考虑到中国人工成本逐年攀升、环保诉求增长等因素,服装纺织行业规模增速放缓将长期延续。受下游主要消费市场服装制造业的影响,我国拉链市场规模增速明显放缓,2018年我国拉链市场规模为458亿元,2019年我国拉链市场规模在466亿元左右。

2009-2019年我国拉链市场规模走势图

在消费升级、市场竞争加剧等因素的影响下,我国拉链制造业向资金密集型、技术密集型和劳动密集型过渡。并逐步形成了以广东、江苏、福建、浙江和上海为代表的产业集群基地。

拉链广泛应用于服装、箱包、鞋类、 户外体育用品等产业,市场空间巨大,高端市场主要被日本YKK公司、瑞士RIRI集团所占据。我国拉链产业以浔兴股份、伟星股份为代表的创新型企业不断提升制造技术和产品研发能力,使拉链产品向中、高端发展。

2018年浔兴股份拉链制造业务收入为14.97亿元,伟星股份拉链制造业务收入为14.14亿元,华腾实业拉链业务收入为0.14亿元。

2015-2018年我国部分企业拉链业务收入统计图

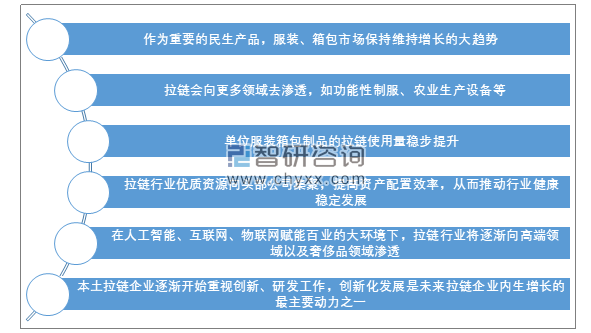

虽然近年来国内拉链产业规模增速放缓态势明显,但未来仍有一定的增长空间,主要是基于:1)作为重要的民生产品,服装、箱包市场保持维持增长的大趋势; 2)在传统的服装、箱包领域之外,拉链会向更多领域去渗透,如功能性制服、农业生产设备等;3)服装箱包领域便捷化、个性化发展将越发强调辅料的功能及配饰价值,单位服装箱包制品的拉链使用量稳步提升;4)拉链行业内部将加强行业整合力度,使优质资源向头部公司集聚,提高资产配置效率,从而推动行业健康稳定发展;5)在人工智能、互联网、物联网赋能百业的大环境下,中国拉链行业凭借产能优势,将快速提高核心竞争力和整体质量水平,逐渐向高端领域以及奢侈品领域渗透;6)服装箱包产品配件的功能及创新价值愈显重要。中国本土拉链企业逐渐开始重视创新及开发、研发工作,中国优质拉链企业已开始加大开发投入。创新化发展是未来拉链企业内生增长的最主要动力之一,科技及创新附加价值将会为优质拉链企业筑建护城河,使其具备强有力的国际竞争力。

未来我国拉链制造业发展的六大推动力